Ley de Inocencia Fiscal: cambios incorporados al Régimen Penal Tributario

Ley de Inocencia Fiscal: relevantes cambios en la aplicación del Régimen Penal Tributario

I. Introducción

El pasado viernes 27 de diciembre, el Congreso aprobó la Ley N° 27.799, denominada “Ley de Inocencia Fiscal” que, entre otras modificaciones, introduce importantes cambios al Régimen Penal Tributario (RPT). La reforma aprobada implica una reformulación sustancial del derecho penal tributario elevando sustancialmente los umbrales de punibilidad y estableciendo un mecanismo anual de actualización de dichos umbrales. También la reforma incluye nuevas reglas procesales, de prescripción y relacionadas con la extinción de la acción penal.

El eje de la reforma no es simbólico ni meramente técnico. Se trata de una reorientación del sistema, que busca reservar la respuesta penal para supuestos de verdadera entidad económica y reproche jurídico, desplazando al ámbito administrativo-sancionatorio aquellos conflictos que responden a diferencias interpretativas, técnicas o de menor impacto fiscal.

II. Actualización de los montos para que resulte aplicable el RPT

Uno de los problemas estructurales del RPT es la rápida licuación inflacionaria de las condiciones objetivas de punibilidad. Umbrales pensados originalmente para conductas graves terminan abarcando situaciones frecuentes de fiscalización ordinaria, con el consiguiente uso expansivo del derecho penal.

La reforma aprobada eleva significativamente los montos y establece un mecanismo de actualización automática anual, tratando de disminuir la repetición del problema en el futuro.

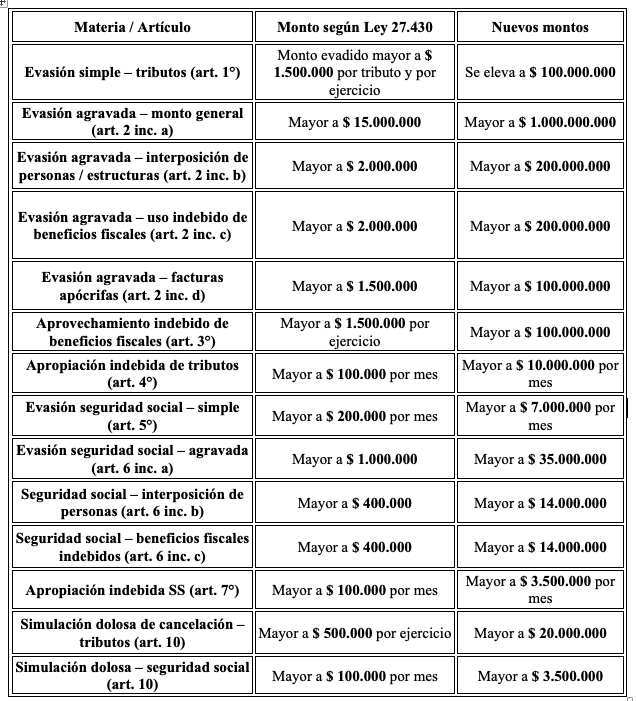

A continuación, incluimos un cuadro comparativo entre los montos establecidos por la Ley 27.430 y los que regirán a partir de la publicación de la Ley 27.799:

Para evaluar la configuración de delitos u otros ilícitos se considerará el importe vigente al momento de su comisión, entendiéndose por tal el de la fecha de vencimiento para la presentación de la declaración jurada del impuesto o el de la liquidación u otro instrumento que cumpla con aquella finalidad.

Es importante tener en cuenta que esta disposición expresa no podría excluir la operatividad del principio de ley penal más benigna que surge del artículo 2° de Código Penal, pero anticipa que la discusión se trasladará al plano judicial.

ARCA deberá publicar anualmente los importes que tendrán efectos a partir del 1° de enero de cada año.

III. Reglas de extinción de la acción penal, limitaciones al “pago liberatorio” y exclusión de la aplicación del instituto de “reparación integral del daño” en materia fiscal

La reforma mantiene el instituto de la extinción de la acción penal por cancelación de la deuda (artículo 16 del RPT), pero introduce una serie de cambios relevantes al sustituir el anterior artículo.

El nuevo artículo 16 sigue aplicándose exclusivamente para los delitos de evasión fiscal (simple y agravada), para el aprovechamiento indebido de beneficios fiscales y para los supuestos de evasión de los recursos de la seguridad social (simple y agravada). Es decir, se mantiene la exclusión de su aplicación respecto de los restantes supuestos de aplicación del RPT (apropiación indebida de tributos y de recursos de la seguridad social y demás delitos fiscales comunes incluidos en el Título III).

La modificación aprobada es sustancial ya que establece un caso específico en el que el organismo fiscal no debe formular denuncia penal (aún cuando limita su aplicación a una única vez): si el importe correspondiente a las obligaciones evadidas, aprovechadas o percibidas indebidamente y sus intereses hubiera sido cancelado en forma incondicional y total con anterioridad a la formulación de la denuncia. Es decir, en el caso de que el contribuyente -antes de que se hubiera formulado la denuncia penal- cancela (en forma incondicional y total) las sumas evadidas, aprovechadas o percibidas indebidamente junto con sus intereses, ARCA no debe formular denuncia penal. Esta limitación de formular la denuncia penal se otorgará por única vez por cada persona humana o jurídica obligada.

Ahora bien, en el caso de que ya se hubiera iniciado la acción penal, la reforma incorpora la posibilidad de que ésta se extinga si se aceptan y cancelan en forma incondicional y total las obligaciones evadidas, aprovechadas o percibidas indebidamente y sus intereses, más un importe adicional equivalente al cincuenta por ciento (50%) de la suma total, hasta dentro de los treinta (30) días hábiles posteriores al acto procesal por el cual se notifique fehacientemente la imputación penal que se le formula. Esta posibilidad no se encuentra limitada en su uso con lo cual, en principio, podría ser utilizada por los contribuyentes en más de una oportunidad. El legislador, en este caso, estableció en forma expresa el monto que se considera repararía el daño causado por la conducta defraudatoria: no sólo se deberá cancelar la obligación evadida y sus intereses, sino que también deberá incluirse una suma adicional equivalente al 50% de la suma total. Todo ello, dentro del mismo plazo establecido por el anterior artículo 16 del RPT.

La reforma incorpora al RPT el primer artículo sin número agregado a continuación del artículo 16 el que pone fin a una discusión que venía dándose hace años en los tribunales sobre la aplicación a los delitos fiscales y de los recursos de la seguridad social del instituto de extinción de la acción penal establecido por el artículo 59 inc. 6 del Código Penal (reparación integral del daño).

La nueva norma excluye en forma expresa su aplicación para los delitos de evasión fiscal (simple y agravada), para el aprovechamiento indebido de beneficios fiscales y para los supuestos de evasión de los recursos de la seguridad social (simple y agravada).

Por otra parte, se agrega a continuación de este artículo uno nuevo que dispone que la acción penal tributaria y de los recursos de la seguridad social no proseguirá cuando se encuentren prescriptas las facultades del organismo recaudador para determinar los respectivos tributos y los recursos de la seguridad social, conforme la normativa aplicable. De esta manera, si hubieran prescripto las facultades fiscales para determinar la respectiva deuda, la acción penal no puede proseguir.

Recordamos que la nueva Ley, además de modificar el RPT, también introduce modificaciones en los plazos de prescripción de las facultades del organismo recaudador para determinar impuestos y para el cobro de deudas de seguridad social, reduciéndolos, en algunos casos. Ello podría llevar a que algunas acciones penales actualmente en trámite no deban proseguir.

IV. Reglas para que no se formule la denuncia penal

La última modificación introducida al RPT se refiere a los supuestos en los que ARCA se encuentra eximida de formular la denuncia penal previstos en el artículo 19 del Régimen.

La nueva norma mantiene los dos supuestos establecidos por el anterior artículo (si se puede inferir que el perjuicio fiscal obedece a diferencias de criterio vinculados con la interpretación normativa o aspectos técnico-contables de liquidación y/o si las obligaciones ajustadas son el resultado exclusivo de aplicación de presunciones) incorporando dos más:

– Cuando los contribuyentes y/o responsables hayan exteriorizado en forma fundada y debidamente justificada el criterio interpretativo y/o técnico-contable de liquidación utilizado para determinar la obligación tributaria, mediante una presentación formal ante organismo recaudador, con anterioridad o de forma simultánea a la presentación de la respectiva declaración jurada, siempre que el criterio invocado no resulte un medio orientado a tergiversar la base imponible.

– Cuando los contribuyentes y/o responsables presenten las declaraciones juradas originales y/o rectificativas antes de que exista una notificación de inicio de fiscalización en relación con el tributo y período fiscal a que refieran esas declaraciones juradas presentadas.

Si bien para estos dos nuevos supuestos no se exige que el organismo fiscal emita un dictamen fundando su decisión de no formular denuncia penal, esta exigencia se mantiene respecto de los otros dos supuestos.

V. Conclusiones y entrada en vigencia

Las modificaciones realizadas al RPT se inscriben en una lógica de racionalización del derecho penal tributario. La elevación de los montos (que, aunque sustancial, podría resultar insuficiente), la actualización automática, la inclusión de más supuestos de dispensa al Fisco para formular una denuncia penal y de reglas especiales relacionadas con la extinción de la acción penal por pago sugieren un cambio de paradigma: menos derecho penal para conflictos fiscales ordinarios y mayor concentración en supuestos de fraude grave.

El verdadero desafío será su aplicación práctica: cómo interpretarán los tribunales las nuevas reglas y si la administración tributaria ajustará efectivamente sus criterios de denuncia a este nuevo estándar.

El artículo 45 de la Ley 27.799 dispone su vigencia a partir del día de su publicación en el Boletín Oficial.